.........................................................

El Ministerio Público asegura que no se puede demostrar una

intención generalizada de engañar con los Valores Santander por parte de

la cúpula del banco, pero sí se constatan numerosas irregularidades

de directores de oficina y comerciales que aconseja que sean juzgadas

por separado

Un informe de la CNMV que toma como base la Fiscalía constata que Banco Santander incumplió de forma generalizada su deber de informar adecuadamente del riesgo del producto a sus clientes

La tesis de la Fiscalía se alinea de forma general con la esgrimida por la defensa de la entidad financiera

Pilar Blázquez - 23/05/2016 - 20:29hhttp://www.eldiario.es/economia/Fiscalia-Banco-Santander-comercializacion-Valores_0_518998439.html Un informe de la CNMV que toma como base la Fiscalía constata que Banco Santander incumplió de forma generalizada su deber de informar adecuadamente del riesgo del producto a sus clientes

La tesis de la Fiscalía se alinea de forma general con la esgrimida por la defensa de la entidad financiera

Miles de clientes de Banco Santander incurrieron en pérdidas por un producto financiero complejo.

EFE

más INFO

- La Audiencia Nacional investigará la venta de Valores Santander

- Santander presenta una prueba con firmas falsas para justificar una venta irregular de Valores Santander

- La imputación de dos directivos por Valores Santander no exonera a comerciales y directores de oficina

- La CNMV multa a Banco Santander con 16,9 millones por la comercialización de Valores Santander

"El conjunto de datos recabados a través de la

instrucción conduce a descartar la relevancia penal de la conducta de

la cúpula directiva de Banco Santander en la comercialización de los

Valores Santander". Esa es una de las valoraciones que recoge el informe que las fiscales

de la Audiencia Nacional, Belén Suárez y Myriam Segura, remitieron el

pasado 9 de mayo al juez Ismael Moreno que instruye la causa penal

contra Banco Santander por la comercialización en 2007 de los bonos

convertibles ( conocidos como Valores Santander).

Consideran las fiscales, que no es posible probar, con garantías

legales, que la dirección de Banco Santander tuviera intención de

perjudicar de forma generalizada los intereses de sus clientes cuando

diseñó la emisión de los bonos convertibles (Valores Santander) con el

objetivo de financiar la compra del banco holandés ABN Amro.

El producto era complejo ya que en su estructura estaban

implícitos productos derivados. Banco Santander lanzó una emisión de

bonos convertibles de 7.000 millones de euros en octubre de 2007 para

financiar la compra del banco holandés ABN Amro. Los bonos se convertían

en acciones en 2012, pero el precio de conversión ligado a complicados

condicionantes impedía que los 129.000 clientes que lo adquirieron

supieran con exactitud la cuantía. El resultado final llevó a pérdidas

del 55% del valor original de la inversión, sin tener en cuenta los

intereses cobrados.

Hasta 150 clientes afectados llevaron ante la Audiencia Nacional el caso.

Ahora la fiscalía no considera posible probar que Banco Santander

tuviera intención de causar pérdidas en la inversión de sus clientes. La

práctica habitual del banco ha sido llegar a acuerdos extrajudiciales

con los clientes, aunque un puñado de ellos ha optado por poner su

situación en manos de la Justicia.

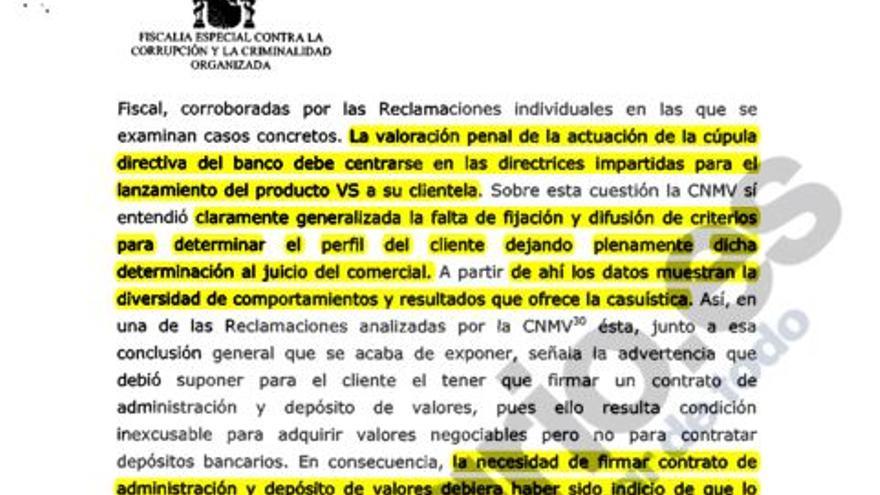

Página 20 - Informe Fiscal Sobreseimiento

La posición de la Fiscalía está en línea con la defensa

de la entidad que asegura que esas pérdidas fueron resultado de la

crisis financiera y nunca podían haberse previsto. Por su parte, los

afectados aseguran que el precio final de conversión como el proceso de

colocación de los bonos estuvo presidido por una intención generalizada

de captar dinero de clientes que no tenían ni información ni capacidad

para discernir el riesgo financiero que asumían.

En

esta línea, el informe de las fiscales constata que hubo numerosas

irregularidades, pero considera que dada su elevada casuística los

posibles delitos penales o civiles derivados de esas actuaciones debe

juzgarse de manera separada en cada caso, y recomienda hasta en tres

ocasiones que se trasladen las causas a los juzgados administrativamente

correspondientes a cada caso.

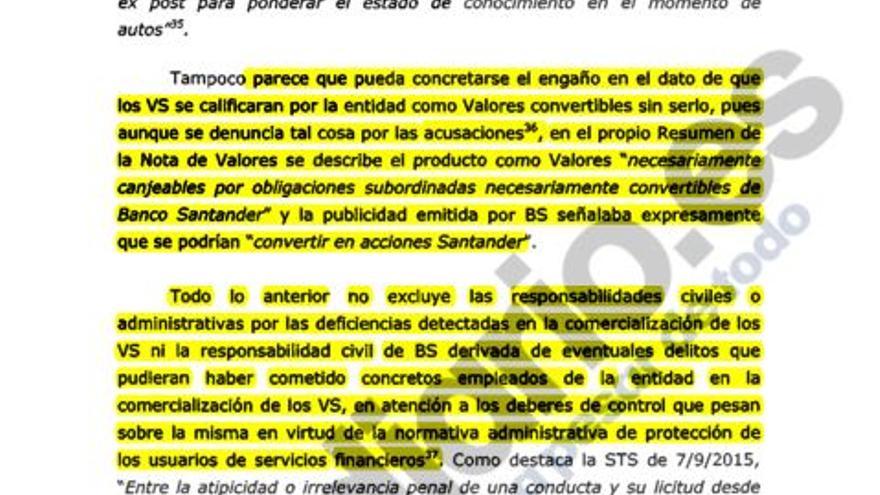

La Fiscalía concluye

que la ausencia de culpa penal de la directiva del banco "no excluye las

responsabilidades civiles o administrativas por las deficiencias

detectadas en la comercialización de los Valores Santander ni la

responsabilidad civil de Banco Santander derivada de eventuales delitos

que pudieran haber cometido concretos empleados de la entidad en la

comercialización de los Valores Santander, en atención a los deberes de

control que pesan sobre la misma en virtud de la normativa

administrativa de protección de los usuarios de servicios financieros".

En este sentido, emplaza a los afectados a reclamar de forma individual

en los juzgados correspondientes.

Página 25 - Informe fiscal sobreseimiento

Entre las pruebas que han barajado las fiscales para

llegar a sus conclusiones está el informe que la Comisión Nacional del

Mercado de Valores (CMNV) realizó para sustentar la histórica multa, de casi 17 millones de euros, que solicitó en febrero de 2014.

Hasta ahora, el contenido de este informe era desconocido para el gran

público porque la CNMV identifica a los destinatarios de sus sanciones

cuando son graves o muy graves, pero nunca revela los detalles en los

que se ha basado la investigación.

"Una generalidad de inversores y situaciones"

En el informe de las fiscales se recoge una cita textual del informe de

la CNMV: "No se trata de un incumplimiento puntual o aislado, sino que

afecta a una generalidad de inversores y situaciones para las que en

ningún caso se ha podido aportar evidencia alguna del cumplimiento de la

obligación de informarse sobre la experiencia, situación financiera y

objetivos del cliente".

La CNMV también identificó

como generalizadas prácticas que ya han recibido sentencias judiciales y

que este medio ha ido desgranando. Entre ellas, que no se informó

adecuadamente a sus clientes de los riesgos que implicaba el producto y

que muchos de los 129.000 afectados compraron pensando en que tenían

garantizada su inversión.

A favor de Banco Santander

juega que la emisión de Valores Santander se realizó en 2007, cuando

todavía no había entrado en vigor la normativa europea de protección de

los inversores Mifid y, por tanto, las exigencias de información eran

más relajadas. Eso ha permitido que la sala de lo Contencioso

Administrativo de la Audiencia Nacional deje sin efecto parte de la

multa que en su momento solicitó la CNMV.

Otra de las

irregularidades reflejadas por la CNMV y también por las fiscales es la

práctica de vender el producto financiero antes de la fecha en que el

folleto fue aprobado por el regulador. Las fiscales hacen especial

referencia a la existencia de anotaciones manuscritas sobre los

documentos originales, un engaño que fue generalizado al menos en la

oficina de Santo Domingo de la Calzada, (La Rioja) a cuyos afectados

remiten directamente al Juzgado Decano de Haro, por ser el competente

para determinar si hubo o no delito.

El motivo es que la abogada que representa a estos demandantes, Gisela Bernáldez,

ha aportado pruebas contundentes que muestran que los registros de las

operaciones se realizaban con órdenes en firme, y en la Audiencia

Nacional se comprobó que manualmente se alteraban las fechas. Dado que

esta manipulación fue generalizada en esa oficina, las fiscales piden

trasladar este caso en bloque a los juzgados de Haro. Para todos los

demás, la recomendación es de iniciar los procesos judiciales por

separado.

Cerrar el caso o seguir investigando

Con este informe en su poder, ahora el juez Ismael Moreno tiene unas

pocas semanas para decidir si finaliza la instrucción o continúa con

ella. Según la última reforma judicial, el plazo para terminar la

instrucción de este caso termina el próximo 6 de junio.

Para poder ampliarla es necesario solicitar una declaración de

complejidad, un trámite que, pese a las conclusiones de su informe, las

fiscales realizaron días después de su presentación. De ser así, habría

tiempo para valorar otras diligencias de instrucción solicitadas por los

afectados que han quedado pendientes desde declaraciones de imputados,

hasta la aportación de determinadas pruebas.

No hay comentarios:

Publicar un comentario